Як вигідно вкласти вільні гроші: зробити внесок або погасити кредит?

Ми пропонуємо вашій увазі чудовий матеріал нашого читача, який зачіпає дуже сумну, а тому дуже актуальну тему персональних фінансів . У багатьох з вас є кредити, які ви регулярно гасіть. Але уявіть, що ви отримали 13-у зарплату, Christmas Bonus або інший приємний додатковий дохід. Що з ним зробити? Витратити? Покласти на депозит або погасити частину кредиту понад план? Відповідь на питання «що вигідніше» і дає матеріал нижче. Також в ньому ви знайдете зрозумілий кредитний калькулятор в форматі Excel.

Нещодавно у мене з'явилися вільні гроші . І як завжди, коли вони виникають, виникла приємна проблема - куди їх витратити? Всякі непотрібні покупки я відразу відкинув. Мене цікавило, як їх можна використовувати ще? Тому мій вибір зупинився на двох можливих варіантах:

- внесок;

- Або погашення частини мого старого кредиту. Як не дивно, на цьому теж можна заробити.

Що ж з цього більш вигідно? І наскільки? При цьому мене цікавила не моральна сторона питання: «як приємно мати гроші на вкладі ..» або «добре жити без кредитів». А суто економічна.

Отже, що дано:

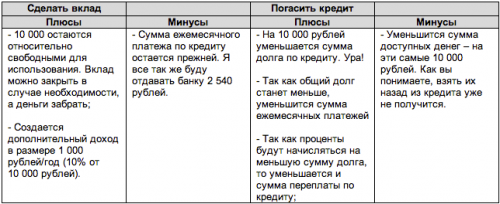

- У нас в наявності є 10 000 вільних рублів;

- У серпні 2011 року ми вирішили зробити в квартирі ремонт і купити тонну бананів. Для цього ми взяли кредит в розмірі 100 000 рублів;

- Кредит був узятий в серпні 2011 року, таким чином, кредит вже погашається протягом 15 місяців;

- Щомісячний платіж по кредиту: 2 540 рублів, спосіб погашення - ануїтет (Ануїтет - коли кредит погашається рівними частками. Наприклад, 2 540 рублів щомісяця. Зручно. Але переплачуємо більше, ніж в інших випадках).

- Термін кредиту: 5 років;

- Відсотки нараховуються щомісяця на суму заборгованості, що залишилася;

- В якості альтернативи розглянемо внесок під 10% річних з нарахуванням відсотків раз на рік.

В обох цих випадках в нашому житті щось відбувається. Спробуємо зрозуміти що.

Тепер переходимо до найцікавішого. Зрозуміємо, скільки ми заробимо в обох випадках і на що нам цього вистачить.

Для цього спробуємо розрахувати дохід від наших вкладень у внесок і в кредит, так званий ROI.

ROI - показник прибутковості інвестицій. Виражається в%. Має на увазі порівняння суми доходу від вкладення і самої суми вкладення. Наприклад, я покладу в банк 10 000 рублів, а через рік отримаю назад 11 000 рублів. Виходить я заробив 1 000 рублів - це мій дохід. Він становить 10% від суми початкових вкладень. Вважається це так:

(Сума доходу / Суму первинних інвестицій) × 100% = (1 000/10 000) × 100% = 0,1 × 100% = 10%

Цей показник потрібен для того, щоб порівнювати різні вкладення та інвестиції. Де ROI більше 0 там і вигідніше. Наприклад, що краще вкласти 5400 рублів і отримати 500 або вкласти 7 800 і отримати 600? ROI допоможе відповісти на це питання. У першому випадку ROI = 9,3%, а в другому 7,7% (спробуйте розрахувати самостійно). У першому варіанті більше. Він вигідніше. Виходить вигідніше вкласти ці 7 800 в те місце, де дають 500 рублів за 5 400. У цьому випадку ми отримаємо 722 рубля, замість 600. А уявіть, ви б вклали 100 000?

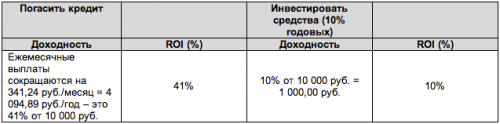

У разі вкладу все ясно - скільки грошей зароблено, стільки і є доходом. Тобто 10% від 10 000 = 1 000 рублів доходу. Отже, ROI вкладу = 10%.

Що стосується кредиту - тут все дещо складніше. Треба зрозуміти одну просту річ. По суті, доходом від такого роду інвестицій буде зменшена сума щомісячних платежів. Тому як скорочення витрат веде до збільшення суми залишаються у вас коштів. Наприклад, ви платили по кредиту 10 000, а стали платити 9 000. Вигідно? Безумовно, навіть зайва 1 000 - це приємно. Так ось, важливий не розмір сум платежів, а то, що ви їх зменшуєте. У бізнесі застосовується простий підхід: то, що зекономлено - це зароблено. Застосовуйте його і ви. Чим менше ми платимо, тим більше у нас залишається грошей для наших потреб.

Отже, що у нас з кредитом. Провівши розрахунки (за допомогою банківського службовця або таблички , Яку ви можете вивантажити для роботи в Excel або Google Docs), ми встановимо, що вклавши 10 000 в наш кредит, ми зменшимо наші щомісячні платежі на 341,24 рубля. Тобто отримаємо додатковий дохід в розмірі 341,24 рублів. Здавалося б трохи. Але за рік (12 місяців) набіжить вже 4 094,89 рубля. Тобто більше, ніж за вкладом. Відмінно! Чи можемо витратити цю суму на наступний Новий рік або покласти їх ще раз в рахунок погашення кредиту. До речі, а який тут ROI? Ви можете розрахувати його самостійно. Він вийде у вас рівним 40,9% або 41% для рівного рахунку. Таким чином, видно, що, завдяки зменшенню платежів, ми отримуємо ROI погашення кредиту = 41% річних.

Отже, що виходить?

Bonus!

Крім цього, є ще один момент, який слід обговорити. Це сума переплати по кредиту. В файлі наведено розрахунок, який показує, що в результаті зменшення боргу по кредиту, сума переплати зменшиться з 52 тис. до 49 тис. рублів - точніше на 3 157,72 рублів. Ця сума економиться, а значить, заробляється за решту 45 місяців (пам'ятаєте, ми платимо кредит вже 15 місяців).

Таким чином, місячна прибутковість = 3 157,72 рубля / 45 місяців = 70,16 рублів / місяць. За рік = 70,16 рублів × 12 місяців = 841,92 рубля. Це теж можна вважати додатковим плюсом дострокового погашення кредиту і непрямим доходом від даної інвестиції = 8,4% (841,92 рубля / 10 000 рублів × 100%).

Разом, загальна прибутковість від дострокового погашення кредиту = 4 094,89 рублів (скорочення платежів) + 841,92 рубля (зменшення суми переплати) = 4 936,81 рублів = 49%. Тепер нам точно вистачить на початок святкування Нового року!

Отже, як же вибрати вкладення нам, простим смертним?

1. Якщо у вас вже є вільні кошти, то вирішити, чи хочете ви отримати додатковий дохід?

2. Проаналізувати, які вам доступні варіанти вкладень.

3. Визначити, у вигляді чого ви будете отримувати дохід від даних вкладень? У разі вкладу - це відсотки за вкладом, в разі кредиту - розмір зменшення щомісячних платежів і зменшення суми переплати по кредиту.

4. Визначте розмір доходу. У разі банківського вкладу - це% за вкладом, у випадку з кредитом вам допоможе таблиця або розрахунки банківського фахівця.

5. Розрахуйте розмір річного доходу. Поки в рублях.

6. Розрахуйте прибутковість інвестицій (ROI). Отриману річну суму доходу розділіть на суму інвестицій і помножте на 100%. Ви отримаєте відсоток їх прибутковості інвестицій. Отриманий від різних інвестицій відсоток можна порівнювати між собою, визначаючи найбільш вигідну інвестицію.

7. Вуаля! Вітаю! Ви на шляху до багатства!

Особисто я розрахував (і це тут ключове слово), що мої вільні 10 000 рублів набагато вигідніше вкласти в погашення кредиту і отримати з цього 49% річних. Сподіваюся, і вам ця стаття допоможе прийняти правильне рішення в нелегкій, але такій приємній питанні, як інвестування. Розпоряджайтеся своїми фінансами з розумом. Включайте соображалка :)

upd. До речі, ми продовжили вивчати тему Особистих фінансів, уже в новій статті про знецінення грошей . Welcome!

---

Можливо, Вам будуть цікаві інші статті автора:

Отже, що виходить?Що з ним зробити?

Витратити?

Покласти на депозит або погасити частину кредиту понад план?

І як завжди, коли вони виникають, виникла приємна проблема - куди їх витратити?

Мене цікавило, як їх можна використовувати ще?

Що ж з цього більш вигідно?

І наскільки?

Наприклад, що краще вкласти 5400 рублів і отримати 500 або вкласти 7 800 і отримати 600?

600. А уявіть, ви б вклали 100 000?