Облік по центам витрат

Поняття і зміст термінів «місця виникнення витрат» і «центр відповідальності»

Центр витрат - це будь-яка одиниця діяльності підприємства, що виділяється в обліку для здійснення контролю за витратами даної одиниці. Передбачається, що в цій одиниці можна організувати нормування, планування, облік використаних ресурсів, оцінку їх використання та визначити відповідального за витрати.

зауваження 1

Побудова управлінського обліку на підприємстві вимагає чіткого розмежування виробничих і адміністративних підрозділів. Ставиться мета виділення окремих ланок, за якими можуть бути закріплені певні функціональні обов'язки (комп'ютеризація підприємства, інноваційні розробки, обробка сировини на первинній стадії, збут, дослідження ринку і т.п.), і встановлення відповідальності за їх виконання.

Подібно принципам побудови структури підприємств організовується управлінський облік витрат. Щоб не допустити хаосу в витратах діяльності підприємства, формується система їх управлінського обліку, яка повинна прогнозувати, виявляти, контролювати, аналізувати витрати в процесі повного циклу - у відпустці матеріалів для виготовлення продукту, витрат на оплату праці робітників, інших витрат і реалізації вироблених благ кінцевого споживача.

Нічого не зрозуміло?

Спробуй звернутися за допомогою до викладачів

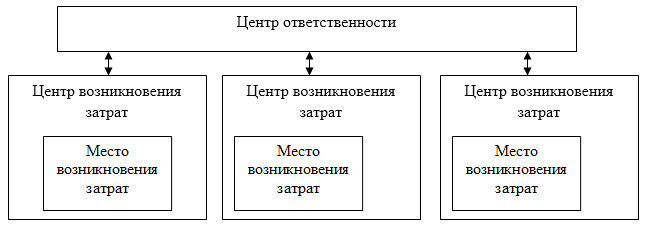

Таким чином, формується чітка вертикаль управлінського обліку витрат по «місцях виникнення» і «центрами відповідальності». Загалом, таке структурну побудову можна зобразити, як показано на рис.1

Малюнок 1. Структура управлінського обліку витрат по «місцях виникнення» і «центрами відповідальності»

Місце виникнення витрат - це сегмент діяльності підприємства, в якому виникають витрати, при цьому під сегментом діяльності слід розуміти «економічну та інформаційну одиницю, в рамках якої регулярно порівнюються можливості і фактична їх реалізація у витратах.

Відповідно, «центром відповідальності» за витратами (центром витрат) називають центр відповідальності, керівник якого несе персональну відповідальність за їх величину. Організація управлінського обліку не є обов'язковою і регламентованої з точки зору законодавства. Тому, підприємство на свій розсуд може розробляти структуру «центрів відповідальності».

Зокрема, згідно з організаційної побудови підприємства, можна виділяти основні і допоміжні «центри витрат» та інші. Однак неодмінною критерієм «центру витрат» має бути рівність сфери відповідальності і можливості впливу на показники витрат, які закріплені за конкретною особою.

найважливішим елементом управлінського обліку по центрам витрат, є можливість організувати нормування, планування і власне облік витрат виробництва з метою управління та контролю. В результаті чого, виникає посилена увага, власне до об'єктів такого обліку - «місцях виникнення» витрат.

приклад 1

Прикладом місця виникнення витрат може бути робоче місце робітника, технічний відділ, бухгалтерія тощо Однак, на великих виробничих підприємствах, з метою спрощення управління, контролю і обліку, виникає доцільність узагальнення «місць виникнення» витрат в «центри виникнення» витрат. Зокрема, прикладом виникнення витрат на хлібокомбінатах можуть бути: кондитерський цех, хлібобулочних цех і т.д., які в свою чергу формують місця виникнення.

Організація обліку витрат по центам витрат

Організаційний процес побудови по центам витрат відбувається в кілька етапів:

- Визначення центрів затрат (структурних підрозділів підприємства в яких є можливість організувати облік, планування, нормування, бюджетування витрат).

- Визначення центрів затрат. Структура підприємства може включати кілька «центрів витрат» з обліку витрат. Процес формування центрів повинен бути визначений доцільністю (необхідністю, в т.ч. фінансово обґрунтованою) введення керівника на чільне певної структурної одиниці, який буде здійснювати управління та нести персональну відповідальність за виконання показників. Якщо така необхідність відсутня, то дана ділянка господарської діяльності буде визначено, як «центр (місце) виникнення» витрат.

- Створення положень про центах витрат, з обов'язковим визначенням сфери впливу, величини відповідальності і об'єкті в управлінському обліку витрат.

Децентралізація підприємства дає велику можливість впливати на витрати саме на релевантних стадіях їх виникнення. В першу чергу, це обумовлено скороченням шляху носіїв облікової інформації від місця їх виникнення до керівної ланки. Крім цього, керівник центру витрат отримує детальну інформацію для можливості більш глибокого аналізу. При централізованій системі управління такі можливості стають просто нереальними.

У такій ситуації:

- по-перше, сповільнюється процес реагування на відхилення величини витрат від планових показників;

- по-друге, більш проблемним є процес виявлення причин відхилень;

- по-третє, звичайно відповідальним за виникнення відхилень є працівник, який не має повноважень вплинути на негативні про процеси, які можуть призвести до відхилень від плану.

Функціонування системи управлінського обліку витрат на основі центрів витрат і місць виникнення - вимагає також певних змін в системі документообігу і самих носіїв облікової інформації. Зокрема, це стосується питання про розробку носіїв звітної інформації, як від керівників структурних підрозділів, так і, власне, від відповідальної особи в центрі вищої ланки управління.

зауваження 2

Крім цього, за доцільне буде розробка системи кодифікації витрат підприємства, таким чином, щоб код витрат включав інформацію не тільки про об'єкт витрат (окремий виріб, замовлення), а й про «місці» і «центрі» їх виникнення, основне призначення витрат (виробництво, збут і т. д.).

Функціонування системи обліку витрат за центрами витрат має певні особливості:

- поділ і класифікація витрат;

- відображення витрат на аналітичних рахунках і в реєстрах;

- узагальнення показників у звітних формах;

- діяльності структури: керівник - «центр відповідальності» - «місце (центр) виникнення» витрат.

При створенні «центру відповідальності» за витратами, контролюючі функції за показниками покладаються на керівника відповідного структурного підрозділу, тому виникає потреба в специфічному поділі витрат на контрольовані і неконтрольовані.

Контрольними називають витрати, на які керівник має безпосередній вплив, тобто, які можна проконтролювати.

Відповідно, неконтрольовані витрати - це ті, на які керівник, з організаційних або технічних причин, не має можливості впливу і контролю. Поділ витрат на контрольовані і неконтрольовані дає можливість визначати ступінь ризику виникнення непередбачуваних витрат, а також виявляти господарські процеси які з тих чи інших причин опинилися поза відповідальністю.

Нічого не зрозуміло?